在企業經營中,無論是業務調整、虧損裁員,或組織重整,難免會面臨資遣員工的情況。這時,資遣費的計算與給付不僅關係到勞工的權益,也關係到企業的合法性與形象。本文將帶你快速掌握資遣費的重點規定與常見疑問,協助企業在人事管理上合法、有效又省力。

資遣費簡介

資遣費,是雇主依法資遣勞工時,必須支付的一筆補償金,目的是為了保障勞工在失去工作時的經濟安全。《勞基法》第11條與第16條明文規定,在特定情況下資遣勞工,應給予事前預告或代通知金,並支付資遣費。

與「資遣費」常被混淆的還有「退休金」。兩者性質不同:資遣費是一種終止勞動契約的補償,而退休金則是勞工屆齡或主動申請退休後的保障金。

什麼情況應該發放資遣費

雇主主動終止勞動契約,且非因勞工過失(例如業務緊縮、公司遷移、機器自動化、人力過剩等)時,就應給付資遣費。根據《勞基法》第11條,以下是幾種常見的資遣情形:

- 歇業或轉讓

- 虧損或業務緊縮

- 勞工無法勝任工作

- 公司遷廠不便勞工繼續工作

- 天災、事故導致短期停工

若是勞工自願離職,或是因嚴重過失(如重大違紀行為)被解雇,則雇主可不給資遣費。

什麼身分可以領資遣費

並非所有受雇者都自動具備領取資遣費的資格,主要視其與雇主的法律關係與身分別:

- ✅ 正職勞工(有正式勞動契約):依法享有資遣費保障,不論為全職或部分工時,只要有勞動契約存在。

- ✅ 試用期員工、工讀生:如雇主在試用期內無正當理由終止契約,仍應給付資遣費。

- ✅ 定期契約員工:如提前解約(且非因勞工過失),亦可能需支付資遣費。

- ❌ 自營工作者 / 承攬關係者(如設計師、外包寫手):無勞動契約者不屬於《勞基法》保障對象,不適用資遣費。

- ❌ 志工:如未與雇主建立正式勞動關係,原則上不適用資遣費規定。

雇主在終止契約前,應審慎確認勞工的用工關係與身分,避免日後引發勞資爭議。

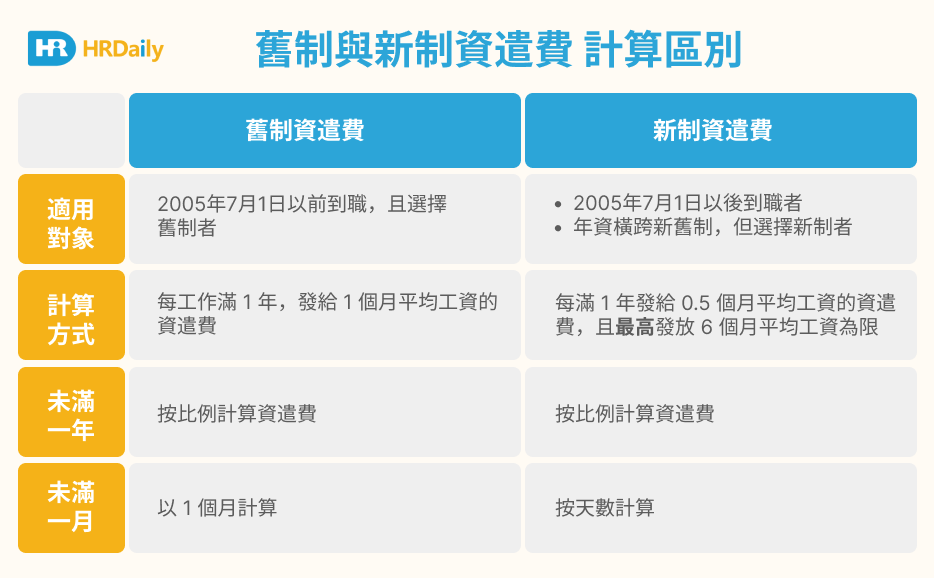

資遣費新制與舊制計算

勞工於2005年7月1日後新進者適用新制;在此之前已受僱者可選擇新制或繼續適用舊制。

舊制資遣費計算方式:

- 每滿一年資遣費為一個月平均工資

- 不滿一年按比例計算

- 最多可領到45個月的平均工資

新制資遣費計算方式:

- 每滿一年給付0.5個月平均工資

- 不滿一年按比例計算(如6個月為0.25個月)

- 最多可領到6個月平均工資

✅ 平均工資計算方式:前六十日內的正常工資總額 ÷ 60

✅ 工資包含:基本薪資、全勤獎金、固定津貼等(不含加班費)

可按照勞動部官方網站上的資遣費試算機,依序填入相關的資料,即可確切的知道實際數額。

其他常見問題

Q1:雇主可以不給資遣費嗎?

只有在勞工自請離職或嚴重違法/違紀的情況下,雇主才可不給資遣費。

Q2:資遣費可以用「最後一個月薪水」代替嗎?

不可以。資遣費應按照平均工資計算,不等同於最後一筆薪水。

Q3:員工不接受資遣,可以拒領資遣費嗎?

即使員工不同意資遣,資遣通知仍具法律效力,雇主依法仍應計算並備妥資遣費。

Q4:試用期員工也需要給資遣費嗎?

如符合資遣要件(非因過失而終止契約),即使是試用期員工,仍應給付資遣費。

結語:HRDaily 人事系統協助企業處理薪資

資遣費計算牽涉勞基法、平均工資、在職年資等多項細節,稍有錯誤就可能引發勞資糾紛。HRDaily 人事系統 內建完整的薪資計算功能,也支援人事異動、預告工資等項目,大幅減少人資的手動作業負擔。

4,579 次瀏覽